“二次房(fáng)改”新政一年(nián),深圳地産存量開發迎新格局 ——風(fēng)雲激蕩三十年(nián),深圳地産再出發

發布日(rì)期:2020/1/13 9:08:25 | 浏覽次數:7464 來(lái)源:李建平/特發地産公司“二次房(fáng)改”新政一年(nián),深圳地産存量開發迎新格局

——風(fēng)雲激蕩三十年(nián),深圳地産再出發

李建平/特發地産公司

深圳開中國(guó)房(fáng)地産行業先河,1988年(nián)發布《深圳經濟特區住房(fáng)制度改革方案》,首次将住房(fáng)供給貨币化、市場化,自(zì)此拉開深圳地産30年(nián)風(fēng)雲激蕩的序幕。時至今日(rì)深圳已發展成特大(dà)型城(chéng)市,正面臨着物理(lǐ)空間的束縛、土(tǔ)地資源的短(duǎn)缺,逼仄的空間與城(chéng)市發展成爲主要矛盾,變革已成必然之路(lù)。

30年(nián)迅猛發展,深圳房(fáng)地産在創造奇迹的同時也積累了許多住房(fáng)問(wèn)題,如(rú):供需不平衡;結構不合理(lǐ)、保障不充分(fēn);高房(fáng)價下人(rén)才吸引力弱減,影(yǐng)響城(chéng)市競争力等。如(rú)何化解城(chéng)市發展矛盾,解決曆史遺留問(wèn)題,成爲深圳面臨的重大(dà)課題。2018年(nián)7月27日(rì),深圳市住房(fáng)和建設局正式發布《深圳市人(rén)民(mín)政府關于深化住房(fáng)制度改革加快(kuài)建立多主體(tǐ)供給多渠道保障租購(gòu)并舉的住房(fáng)供應與保障體(tǐ)系的意見(jiàn)》,其影(yǐng)響之深遠(yuǎn)可(kě)能不亞于1988年(nián)“首次房(fáng)改”,業界稱“二次房(fáng)改”。

新政是在“房(fáng)住不炒”、“租購(gòu)并舉”長效機(jī)制亟待建立的大(dà)背景下,深圳的又一次大(dà)膽嘗試;是對“首次房(fáng)改”的住房(fáng)制度頂層設計(jì)進行與時俱進的糾偏和重建,其作(zuò)爲深圳2035年(nián)住房(fáng)規劃的綱領性文件(jiàn),值得(de)我們研讀(dú)深思。

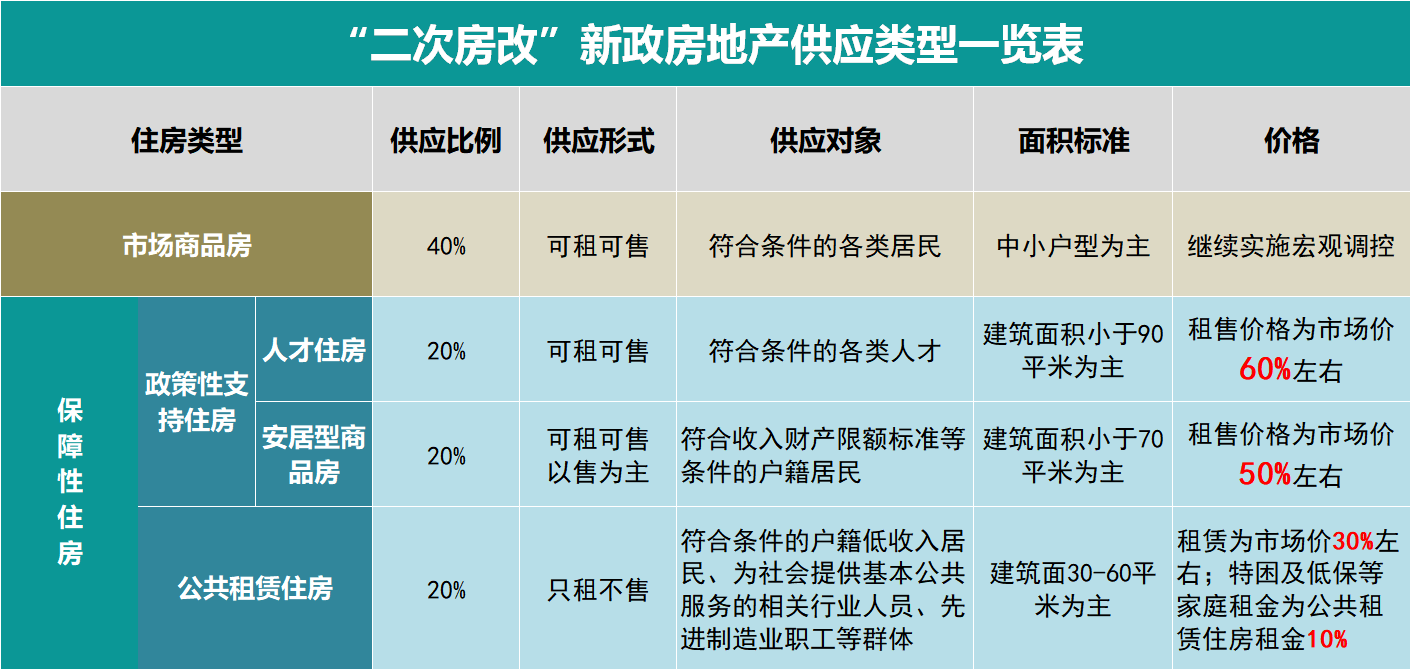

一、新政重構住房(fáng)供應體(tǐ)系,強化住房(fáng)保障作(zuò)用

新政最大(dà)的亮點在于重構住房(fáng)供應體(tǐ)系,明确了深圳未來(lái)(2018年(nián)至2035年(nián))的住房(fáng)發展目标。突出了房(fáng)地産的公共屬性,強調了政府在住房(fáng)供應體(tǐ)系中的保障作(zuò)用。新政計(jì)劃未來(lái)18年(nián)提供170萬套住房(fáng),将商品房(fáng)、人(rén)才住房(fáng)、安居型商品房(fáng)和公共租賃住房(fáng)供應比例設定爲4:2:2:2,即商品房(fáng)70萬套,人(rén)才住房(fáng)、安居型商品房(fáng)和公共租賃住房(fáng)共計(jì)100萬套。

未來(lái)深圳住房(fáng)供應将突破城(chéng)域限制,以交通和産業布局爲主線實現真正意義上的有效供應。

二、商品房(fáng)市場供應總量不變,平穩發展

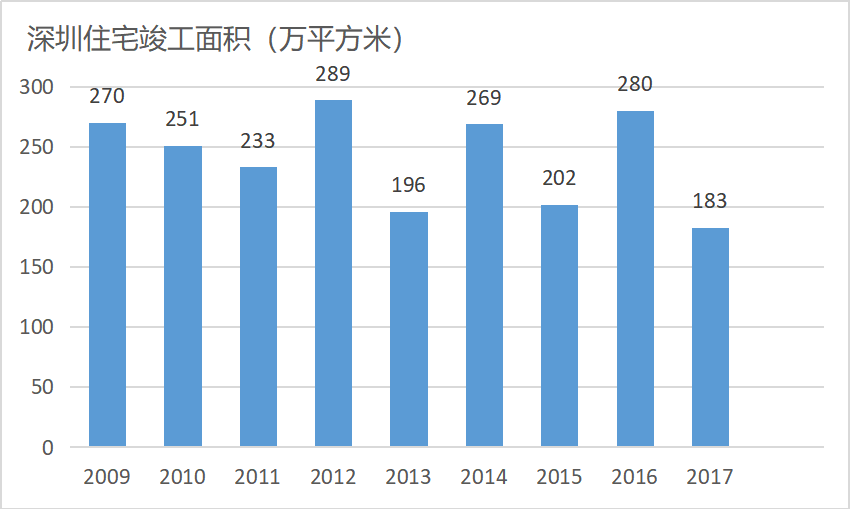

據調查,從(cóng)2009至今10年(nián),深圳年(nián)竣工(gōng)住宅面積在200-300萬平方米即2-4萬套這個區間,未來(lái)18年(nián)商品房(fáng)的供應總量爲70萬套,占總供應的40%,年(nián)均供應約4萬套左右,供應量基本平穩,商品房(fáng)市場不再有大(dà)規模、快(kuài)速增長态勢,未來(lái)的爆發點将來(lái)自(zì)非商品房(fáng)市場,參與企業将迎來(lái)曆史性發展機(jī)遇。

三、房(fáng)改新政掀保障房(fáng)建設大(dà)潮,非商品房(fáng)市場迎來(lái)大(dà)發展

新政規劃未來(lái)18年(nián)保障房(fáng)的供應占比達60%,供應總量達100萬套,這确立深圳保障房(fáng)建設在住房(fáng)供應中的主導地位,真正體(tǐ)現了“市場的歸市場、保障的歸保障”。雖然房(fáng)改新政已實施一年(nián),但(dàn)我們仍可(kě)看(kàn)到,受限于深圳土(tǔ)地資源緊缺,新政在各類型保障性房(fáng)源籌集建設的效果不一,具體(tǐ)表現如(rú)下:

(一)通過“招拍(pāi)挂”增加土(tǔ)地供應,效果有限

2018年(nián)深圳市土(tǔ)地累計(jì)供應79宗,其中住宅用地供應僅有13宗,成交12宗,流拍(pāi)1宗。總成交建築面積96.6萬平方米,其中保障房(fáng)配建面積52.8萬平方米,占比約54.6%,按套均50平方米計(jì)算可(kě)新增保障房(fáng)10559套。

從(cóng)上圖可(kě)知,土(tǔ)地市場的參與主體(tǐ)正從(cóng)傳統開發企業向人(rén)才住房(fáng)專營機(jī)構轉變。雖然“招拍(pāi)挂”增加了土(tǔ)地供應,但(dàn)住宅用地的供應仍相(xiàng)當有限,難從(cóng)根本上解決住房(fáng)供需矛盾。單純的靠“招拍(pāi)挂”增加土(tǔ)地供應來(lái)實現“二次房(fáng)改”的目标,效果極爲有限。

(二)向“城(chéng)市更新”要保障房(fáng),效率低、成本高

深圳早在2008年(nián)就(jiù)已出台《深圳市城(chéng)市更新辦法》,希望通過城(chéng)市更新解決曆史遺留問(wèn)題,盤活存量土(tǔ)地,開啓多渠道供地和供應住房(fáng)的模式。一方面新房(fáng)供應的90%來(lái)自(zì)城(chéng)市更新,但(dàn)由于其須配建保障房(fáng)、提供公共配套并繳納地價,再加上高昂的拆遷成本,城(chéng)市更新本質上已經推高了房(fáng)價,成爲擡高社會總成本的住房(fáng)供應渠道。另一方面,由于城(chéng)市更新政策約束“100%簽約”導緻更新項目的實施難度大(dà)、周期長,效率受到極大(dà)影(yǐng)響。時至今日(rì),容易拆的都(dōu)拆了,剩下的都(dōu)是硬骨頭,遇上政策調控,市場化主導的城(chéng)市更新愈行愈艱。十年(nián)後的今天回看(kàn),我們會發現“城(chéng)市更新”并沒有起到糾偏過往住房(fáng)積弊的作(zuò)用,有效提高城(chéng)市住房(fáng)總體(tǐ)供應,更難以承載建設深圳住房(fáng)保障體(tǐ)系的曆史使命,這也是近幾年(nián)深圳市政府逐步收緊“城(chéng)市更新”相(xiàng)關政策,爲未來(lái)住房(fáng)政策的實施預留足夠空間的考量。

(三)盤活存量的“棚戶區改造”或将成住房(fáng)供應有效補充

2018年(nián)5月17日(rì),深圳市政府發布了《關于加強棚戶區改造工(gōng)作(zuò)的實施意見(jiàn)》,正式拉開了深圳市棚戶區改造的序幕。“實施意見(jiàn)”中明确了棚戶區改造以公共利益爲目的,建立了“統一的補償标準”、“簽約率雙95%”、“可(kě)啓動征收程序”等保障措施。截止目前,棚改新政已發布一年(nián),各區均有棚改項目如(rú):福田區“華富村”、南(nán)山(shān)區“高新公寓”、寶安區“3839”、羅湖區“景福花園”等即将或已進入開工(gōng)建設階段,正在進行摸底調查、意願征集、補償簽約的項目更是數不勝數。以政府爲主導的棚戶區改造項目有望實施效率大(dà)幅度提升。

未來(lái)深圳通過棚改盤活的存量空間巨大(dà)。據不完全統計(jì),深圳1999年(nián)前建成且具備棚改實施條件(jiàn)的舊住宅小區約652個,總占地面積2162萬平方米,總建築面積3054萬平方米,如(rú)實施棚改(按平均容積率5.0計(jì)),扣除回遷建築面積,可(kě)新增建築面積7146萬平方米,折合成保障房(fáng)預計(jì)将新增供應約111.4萬套。随着時間的推移,具備棚改實施條件(jiàn)的老舊住宅将持續增加,可(kě)供盤活的存量空間将持續增長,棚改或将成爲深圳城(chéng)市升級的重要戰略和住房(fáng)供應渠道的有效補充。

30年(nián)發展曆程,“二次房(fáng)改”,在非商品房(fáng)領域将給企業帶來(lái)重大(dà)的發展契機(jī)。如(rú)何抓住政策轉變的重要機(jī)遇、謀求發展,是一個值得(de)深入研究的課題。特發作(zuò)爲特區之子,積極創新、提前布局,特發地産與深圳市人(rén)才安居集團建立戰略合作(zuò)關系,共同成立棚改公司,深度參與棚改政策研究與棚改項目的實施。

30年(nián)的深圳房(fáng)地産再一次堅定地邁出改革的新步伐,特發地産始終不忘初心、牢記使命大(dà)膽嘗試、抓住曆史機(jī)遇、勇立改革潮頭,與深圳一起開創房(fáng)地産發展的新時代!